Zatímco pravěkému člověku sloužil ke kontrole účtů klacek se zářezy, Babyloňané si již vedli finanční záznamy na hliněných destičkách, Egypťané na papyrech. Od nich metody účetních zápisů převzali staří Řekové, v jejichž chrámech fungovaly první banky. Po Athénách už také běhali soukromí bankéři.

Antika

Svědectví od císaře

Staří Římané potřebují na vedení účetnictví hned tři knihy – tu poznámkovou, knihu příjmů a vydání a knihu účtů.

Zajímavým dokumentem, zahrnujícím i finanční informace z dané doby, je kniha Skutky božského Augusta (v latinském originále Res Gestae Divi Augusti), jejímž autorem nebyl nikdo jiný než první římský císař Augustus (63 př. n. l.–14 n. l.).

Sepsal ji na sklonku svého života jako svědectví pro následující generace. Kromě oslavy jeho vlastní maličkosti obsahuje řadu zpráv o výdajích na válečné veterány, stavbu chrámů, náboženské oběti i divadelní nebo gladiátorské hry.

Středověk

Nestačí popsat knihu…

V bohatých italských přístavech, kam míří zdaleka lodě se vzácným zbožím, místní obchodníci potřebují účetní knihy jako sůl. Začíná se zde rozvíjet podvojné účetnictví, zachycující každou účetní položku na dvou účtech (Má dáti a Dal).

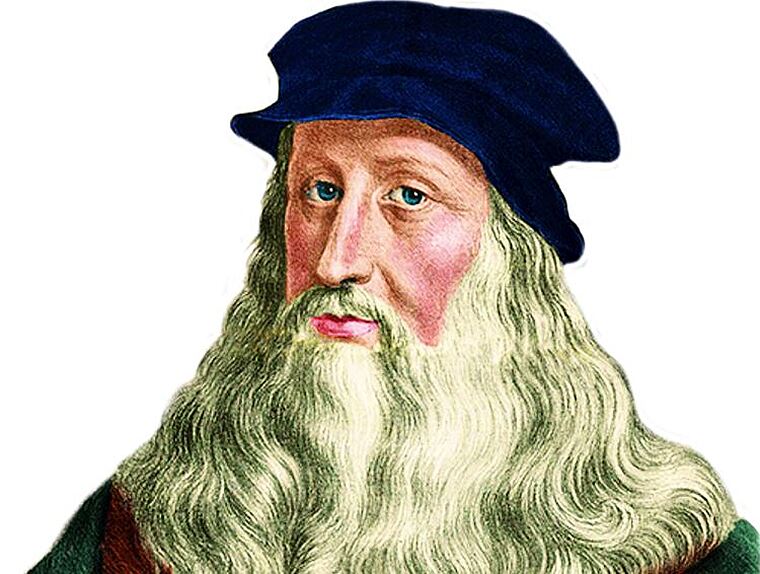

Zásady pro účtování sepisuje františkánský mnich Luca Pacioli (1445–1517), který je považován za otce účetnictví. Mimo jiné doporučuje provádět účetní závěrku každoročně, nikoli až když je účetní kniha popsána, jako tomu bylo doposud.

Matematik, původně působící v Benátkách, se na sklonku 15. století přesouvá do Milána, kde si padne do noty s dalším velikánem své doby, s Leonardem da Vincim (1452–1519).

Ten svými kresbami doprovodí některé z jeho děl, a aby to obchodníci měli jednodušší, pokouší se vytvořit samopočítací stroj. Tehdy ještě finančníci často používají abakus, mechanické počitadlo.

Novověk

Neutopit náklady

Za vynálezce kalkulačky, která usnadní život obchodníkům, je považován francouzský matematik a fyzik Blaise Pascal (1623–1662). Brzy je tu ale s rozvojem tovární výroby pro účetnictví další výzva.

Již nestačí sledovat jen příjmy a výdaje, ale podnikatele, řídící své podniky, zajímají i další faktory a prognózy.

Za průkopníka takzvaného nákladového účetnictví je považován anglický hrnčíř Josiah Wedgwood (1730–1795), který operuje s pojmy jako „režijní náklady“ nebo „utopené náklady“.

Francouzský podnikatel v pojišťovnictví Thomas de Colmar (1785–1870) zase přichází v roce 1820 se svým počítacím strojem, zvaným Arithmometr, jehož vynález mu dokonce vynese prestižní Řád čestné legie.

Zařízení bez problémů sčítá nebo odečítá šesti- nebo osmimístná čísla, umožňuje i poloautomatické násobení a dělení.

20.– 21. století

Pro spravedlivé odměňování

Tomáš Baťa (1876–1932) potřebuje vědět, jak si stojí jednotlivé úseky výroby v jeho podniku. Podle toho také transparentně odměňuje jejich vedoucí. Zavádí tzv. provozní účetnictví.

Od konce 19. století jsou také všem dostupnější účtovací stroje, později přibývají kalkulačky s elektromotorem. Odtud už je jen kousek k osobním počítačům a speciálnímu účetnímu softwaru. Dnes se účetnictví ve světě řídí tzv. mezinárodními účetními standardy.